当前位置:

当前位置:

一、重要提示

本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

立信会计师事务所(特殊普通合伙)对本年度公司财务报告的审计意见为:标准的无保留意见。

本报告期会计师事务所变更情况:本报告期会计师事务所未发生变更。

非标准审计意见提示

适用 √ 不适用

董事会审议的报告期普通股利润分配预案或公积金转增股本预案

适用 √ 不适用

公司计划不派发现金红利,不送红股,不以公积金转增股本。

董事会决议通过的本报告期优先股利润分配预案

适用 √ 不适用

二、公司基本情况

1、公司简介

2、报告期主要业务或产品简介

一、公司从事的主要业务

报告期内,公司专注以“航空航天+农机”的双主业经营模式开展生产经营活动。一方面着力发展航空航天业务,主要包括:聚焦“航空飞行器结构件”、“航天飞行器结构件”、“航空发动机和燃气轮机结构件”三大核心业务板块,扎扎实实为各大主机厂做好配套服务,积极开拓轨道交通、船舶及核电业务;另一方面持续深耕高端农牧机械领域的研发、设计、生产和销售环节,并致力于用自主研制的国产中高端农牧机械装备替代国外进口。报告期内,各业务板块具体情况如下:

(一)航空航天板块

公司在航空航天业务板块主要从事飞机、航空发动机、航天发动机、导弹、运载火箭等飞行器的零件、部组件的工艺设计及制造,由控股子公司明日宇航承担和开展。明日宇航为...企业技术中心,拥有国家二级保密单位和武器装备生产许可证,总部在四川省什邡室,并在北京、西安、沈阳、任丘、贵阳、安顺、天津、洛阳、潍坊设有生产制造基地,主要分布在各主要客户周边并同客户形成良好的配套关系。明日宇航占地达1,000余亩,现有员工约1,300人。公司始终坚持以技术为先导,拥有逆向工程设计技术、低应力高比强度结构部段设计与制造技术、先进工装、夹具及模具设计制造技术等核心技术,微量润滑加工技术、低应力特种加工技术、难加工钛合金产品加工制造技术、飞机复杂薄壁结构件数控加工技术、先进焊接技术、钛合金钣金件热蠕变成型技术及基于3D扫描的铸件..加工技术等自主核心技术,累计申请..141项,其中发明..64项,已获得授权93项。

明日宇航以飞行器结构减重技术的开发与推广为主线,研究开发系列飞行器大型薄壁复杂零部件,涉及的专业有:设计开发、难加工材料开发与应用、工装模具设计、钣金成型、数控加工、特种焊接、热处理、表面处理、部件装配以及综合检测。公司长期致力于航空、航天、航发、燃气轮机及船舶以及国际宇航转包业务、轨道交通业务、核电设备业务等领域,为中航工业、中国航发、中国航天、中船重工、中国中车、中核等客户及其国际民用飞机和发动机业务提供配套服务。

(二)农机板块

公司农机板块子公司牧神科技专业从事中高端农牧机械的研发、设计、生产和销售,致力于我国农业机械化发展所需的农牧机械装备及替代国外进口的中高端农牧机械装备的研制。公司采用自主研发、自主加工与外购、外协相结合的方式组织生产经营,并统一进行装配的生产模式,即自主加工技术含量较高、附加值较高以及拥有自主知识产权的核心零部件,通过外购和外协定制完成其余零部件,.后由公司统一进行整机装配和调试,并通过与经销商合作的方式向.终用户提供售后服务。

公司农机主要产品有系列穗茎兼收玉米收获机、大型谷物联合收获机械、系列秸秆饲料收获机、系列耕作机械、经济作物收获机械及林果加工机械等6大类60余种产品。大型农牧收获机械装备的研究处于国内..水平,具有较强的技术创新能力和竞争力,其中:主导产品自走式玉米联合收获机技术水平达到国际先进水平,自走式青(黄)贮饲料收获机部分指标达到国外同类产品的先进水平,动力旋转耙替代国外进口,辣椒收获机属国内首创。

为更好的满足市场需求,提高产品可靠性,降低生产成本,2019年公司对9种老产品进行了设计改进和优化任务,完成了6种新产品的设计开发、生产装配、田间跟踪试验、鉴定等工作。公司农机主要产品及用途详见下表:

二、公司所属行业的发展阶段以及公司的行业地位

(一)航空航天板块

近年来,公司所在的航空工业已被列入《国家中长期科学和技术发展规划纲要(2006-2020 年)》、《“十二五”国家战略性新兴产业发展规划》、《中国制造2025》等多个重要的国家产业发展规划中,属于国家战略新兴产业之一,也是带动我国工业转型升级的重要领域。同时,大飞机、两机专项等一批行业重大项目已取得实质进展,将会对我国航空工业的发展产生巨大的拉动作用。航空装备在国家产业政策的大力支持和下游市场长期需求的拉动下,将在较长时间内拥有广阔的市场空间与发展前景。

公司传统优势业务为航天及航空零部件加工,随着过去两年转型升级战略的逐步落实,公司在该领域已实现由零件加工向部组件系统交付升级,参与产业链价值环节不断增加;同时,公司积极融入国际航空巨头转包供应链和中国中车、核电供应链,客户范围不断扩大。目前,公司已成为同行业民营企业中客户范围.广、参与装备型号.多、涉及工艺链价值链.长、产能规模.大.优的企业之一。

(二)农机板块

自2015年以来,农机行业整体进入转型升级阶段,2019年仍然处于产业调整的低谷期。据不完全统计,2019年,拖拉机市场销量同比出现两位数下滑,其中;谷物联合收割机销量下滑接近10%;插秧机销量下滑20%以上,但是也有部分小众产品呈现增长态势,标志着当前我国农机行业已逐渐迈进高级阶段,传统市场的转型升级以及增幅趋缓,新兴市场快速崛起,农机行业增长主力由大众品类转向小众品类将持续进行。受大环境影响,公司业务表现也总体平稳趋缓。

作为国内集研发、制造、销售、技术服务为一体的农机具制造行业..上市企业,公司是国家高新技术企业、国家创新型试点企业、国家火炬计划重点高新技术企业、中国中小企业创新100强企业、新疆战略性新兴产业优势骨干企业及技术创新示范企业,拥有国家批准的“农牧机械关键技术及装备国家地方联合工程研究中心”、“省级企业技术中心和省级农牧收获机械工程技术研究中心”。公司的农机产品已成为我国同类产品的主流机型,“牧神”商标成为新疆..商标,“牧神”系列农机产品成为新疆..产品,且“牧神”系列玉米收获机多次荣获农机用户满意品牌、智能制造品牌等行业荣誉,“牧神”系列农机装备已在不同区域市场及细分领域具有一定的市场影响力和技术带动力。

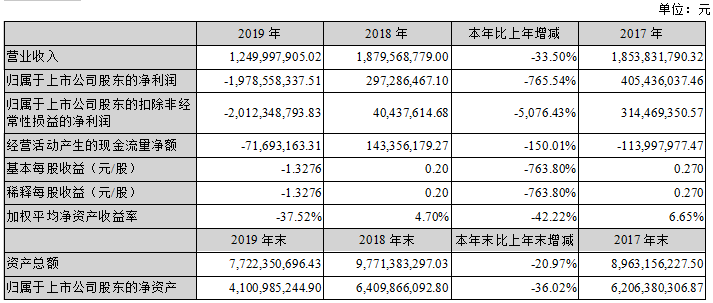

3、主要会计数据和财务指标

(1)近三年主要会计数据和财务指标

公司是否需追溯调整或重述以前年度会计数据

是 √ 否

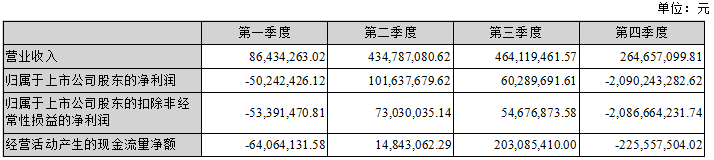

(2)分季度主要会计数据

上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异

是 √ 否

4、股本及股东情况

(1)普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表

(2)公司优先股股东总数及前10名优先股股东持股情况表

适用 √ 不适用

公司报告期无优先股股东持股情况。

(3)以方框图形式披露公司与实际控制人之间的产权及控制关系

5、公司债券情况

公司是否存在公开发行并在证券交易所上市,且在年度报告批准报出日未到期或到期未能全额兑付的公司债券

否

三、经营情况讨论与分析

1、报告期经营情况简介

报告期内,公司实现营业总收入12.50亿元,比上年同期减少33.5%,归属于上市公司股东的净利润-19.79亿元,比上年同期减少765.54%。

(一)航空航天板块

2019年,社会整体融资环境不理想,上下游环节均出现资金紧张的情况,公司较难平衡传统业务模式下的业务拓展和新业务模式下的流动资金及固定资产投入,财务费用增加较多,公司生产组织受到不利影响,部分技改项目未能如期完成;同时因公司内部进一步深化战略调整,转型升级投入有所增加,短期内又面临行业竞争加剧,业务回款不及预期的困难,导致公司2019年航空航天板块业绩出现下滑。主要原因分析如下:

1、收入连续两年下滑

① 业务转型升级战略深化,新业务模式占比提升,流动资金需求增加

2018年以来,明日宇航由“飞行器零件供应商”向“零组件、部段件战略合作供应商”转型的战略调整不断深化。2019年,明日宇航部组件产品的生产研发比例较上年大幅提升,更多部组件产品意味着来料加工比例下降,自采购料比例大幅提升,生产周期增加为半年到两年不等,部组件交付前零件在制品对流动资金占用量大。总体来说,随着转型升级迈向成功,新的业务模式对流动资金需求大幅增加。但从公司长远发展角度来看,自采料部段交付将增强客户粘性,形成公司未来的核心竞争力,为后期发展创造新的增长级。

② 资金压力加剧影响了正常生产经营

报告期内社会整体融资环境不理想,上下游环节均出现资金紧张的情况,公司较难平衡传统业务模式下的业务拓展和新业务模式下的流动资金及固定资产投入。为保障公司整体战略实施,着力发展部组件业务,同时保障承诺客户的产品交付进度按时完成,公司不得不主动放弃需要垫付较大启动资金的非战略性项目或需投资技改的项目,进而影响了公司2019年的业绩表现。未来,伴随融资环境改善及股权融资完成,公司流动资金将得到有效补充,此影响有望消除。

③ 行业竞争情况及经营环境发生变化

随着国家对民营企业进入军工行业的准入门槛逐步降低,行业民营新进入者增加,短期内部分低门槛领域面临竞争日趋激烈的格局。公司部分对技术和设备要求较低的简单数控机加业务面临短期竞争冲击,受到一定程度的影响。未来,随着公司战略转型升级的实现,差异化竞争能力将会凸显,市场份额及盈利水平均有望提升。

2、会计政策变更和商誉减值的影响

公司自2019年1月1日起执行财政部修订后的《企业会计准则第22号-金融工具确认和计量》、《企业会计准则第23号-金融资产转移》、《企业会计准则第24号-套期保值》、《企业会计准则第37号-金融工具列报》等会计准则,基于谨慎性原则并经会计师审计确认,2019年公司应收款项计提坏账准备增加约3.33亿元。

尽管2019年公司控股股东嘉兴华控对明日宇航增资3亿元以支持上市公司发展,但鉴于明日宇航资产组2018年、2019年营业收入连续两年下降,业绩持续下滑,明日宇航资产组存在减值迹象。按照《企业会计准则第8号——资产减值》的规定,公司聘请中瑞世联资产评估(北京)有限公司对以2019年12月31日为基准日的明日宇航相关资产组可收回价值进行了评估。根据中瑞世联出具的评估报告结果(中瑞评报字[2020]第000291号),采用预计未来现金流量现值的评估方法测算后,得出明日宇航相关资产组可收回金额为279,090.00万元,低于资产组经审计后的账面价值432,607.91万元,报告期内计提减值金额为15.35亿元。

3、营业外收入同比减少,营业外支出同比增加

① 报告期内收到的政府补助同比减少。2018年公司计入当期损益的政府补助13,236.36万元,其中:与收益相关的政府补助13,159.75万元,与资产相关计入当期损益或冲减相关成本费用76.61万元;2019年公司计入当期损益的政府补助5317.37万元,其中:与收益相关政府补助5,191.06万元,与资产相关计入当期损益或冲减相关成本费用126.31万元。

② 2019年,基于对国际发展形势的判断以及国际业务某项目发生的不利变化,公司适时对国际业务发展战略进行了调整,终止了收购ALETHEIA HOLDINGS ONE LIMITED控股的英国史密斯哈洛有限公司(SMITHS HARLOW LIMITED),同时由于调整国际业务导致公司前期购买的相关技术没有项目应用并且该等技术在国内项目上亦无法应用,导致前期支付的技术协议购买相关款项实质上形成了损失3,488.77万元。

(二)农机板块

在农业现代化建设发展背景下,公司通过完善产品结构,丰富产品体系,已逐步建立起遍及玉米、小麦、辣椒等主要农作物品种,覆盖耕、种、收、管及收后处理的全程机械化产品体系。

2019年,受国内市场需求回暖以及国家政策驱动等影响,公司联合收割机业务青(黄)贮饲料收获机、自走式辣椒收获机等业务销量均有不同程度的提升,总体成本费用较上年同期未发生较大变化:(1)报告期内,公司自走式玉米收获机销售收入实现同比增长,自走式玉米收获机在国内特别是东三省市场需求旺盛,销量大幅提升;(2)在环境治理政策和青贮饲料产业发展的共同助力下,青(黄)贮饲料收获机业务市场需求增长;(3)其他业务:受粮价波动影响,农户购买力下降,公司籽粒机、打捆机等产品收入下降;公司动力旋转耙的收入实现一定幅度的增长;S3000B青贮机、Y4B/Y6C玉米收获机、板椒收获机等新产品也已推向市场;(4)报告期内,公司将持有的山东牧神机械有限责任公司85%的股权全部转让给荣成市信立达控股有限公司,对业绩也造成了一定影响。

2、报告期内主营业务是否存在重大变化

是 √ 否

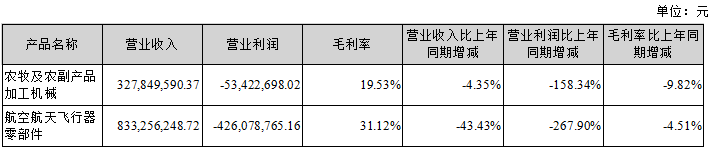

3、占公司主营业务收入或主营业务利润10%以上的产品情况

√ 适用 不适用

4、是否存在需要特别关注的经营季节性或周期性特征

是 √ 否

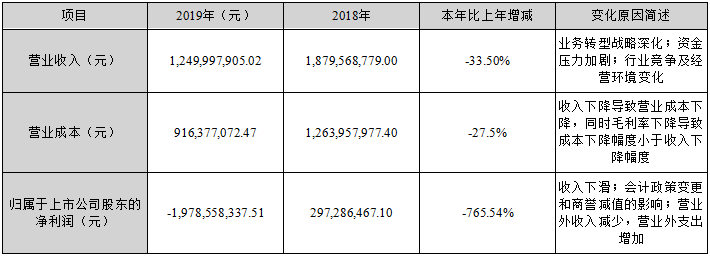

5、报告期内营业收入、营业成本、归属于上市公司普通股股东的净利润总额或者构成较前一报告期发生重大变化的说明

√ 适用 不适用

变化原因具体分析如下:

1、收入连续两年下滑

① 业务转型升级战略深化,新业务模式占比提升,流动资金需求增加

2018年以来,明日宇航由“飞行器零件供应商”向“零组件、部段件战略合作供应商”转型的战略调整不断深化。2019年,明日宇航部组件产品的生产研发比例较上年大幅提升,更多部组件产品意味着来料加工比例下降,自采购料比例大幅提升,生产周期增加为半年到两年不等,部组件交付前零件在制品对流动资金占用量大。总体来说,随着转型升级迈向成功,新的业务模式对流动资金需求大幅增加。但从公司长远发展角度来看,自采料部段交付将增强客户粘性,形成公司未来的核心竞争力,为后期发展创造新的增长级。

② 资金压力加剧影响了正常生产经营

报告期内社会整体融资环境不理想,上下游环节均出现资金紧张的情况,公司较难平衡传统业务模式下的业务拓展和新业务模式下的流动资金及固定资产投入。为保障公司整体战略实施,着力发展部组件业务,同时保障承诺客户的产品交付进度按时完成,公司不得不主动放弃需要垫付较大启动资金的非战略性项目或需投资技改的项目,进而影响了公司2019年的业绩表现。未来,伴随融资环境改善及股权融资完成,公司流动资金将得到有效补充,此影响有望消除。

③ 行业竞争情况及经营环境发生变化

随着国家对民营企业进入军工行业的准入门槛逐步降低,行业民营新进入者增加,短期内部分低门槛领域面临竞争日趋激烈的格局。公司部分对技术和设备要求较低的简单数控机加业务面临短期竞争冲击,受到一定程度的影响。未来,随着公司战略转型升级的实现,差异化竞争能力将会凸显,市场份额及盈利水平均有望提升。

2、会计政策变更和商誉减值的影响

公司自2019年1月1日起执行财政部修订后的《企业会计准则第22号-金融工具确认和计量》、《企业会计准则第23号-金融资产转移》、《企业会计准则第24号-套期保值》、《企业会计准则第37号-金融工具列报》等会计准则,基于谨慎性原则并经会计师审计确认,2019年公司应收款项计提坏账准备增加约3.33亿元。

尽管2019年公司控股股东嘉兴华控对明日宇航增资3亿元以支持上市公司发展,但鉴于明日宇航资产组2018年、2019年营业收入连续两年下降,业绩持续下滑,明日宇航资产组存在减值迹象。按照《企业会计准则第8号——资产减值》的规定,公司聘请中瑞世联资产评估(北京)有限公司对以2019年12月31日为基准日的明日宇航相关资产组可收回价值进行了评估。根据中瑞世联出具的评估报告结果(中瑞评报字[2020]第000291号),采用预计未来现金流量现值的评估方法测算后,得出明日宇航相关资产组可收回金额为279,090.00万元,低于资产组经审计后的账面价值432,607.91万元,报告期内计提减值金额为15.35亿元。

3、营业外收入同比减少,营业外支出同比增加

① 报告期内收到的政府补助同比减少。2018年公司计入当期损益的政府补助13,236.36万元,其中:与收益相关的政府补助13,159.75万元,与资产相关计入当期损益或冲减相关成本费用76.61万元;2019年公司计入当期损益的政府补助5317.37万元,其中:与收益相关政府补助5,191.06万元,与资产相关计入当期损益或冲减相关成本费用126.31万元。

② 2019年,基于对国际发展形势的判断以及国际业务某项目发生的不利变化,公司适时对国际业务发展战略进行了调整,终止了收购ALETHEIA HOLDINGS ONE LIMITED控股的英国史密斯哈洛有限公司(SMITHS HARLOW LIMITED ),导致前期支付的技术协议购买相关款项实质上形成了损失3,488.74万元。

6、面临暂停上市和终止上市情况

适用 √ 不适用

7、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 不适用

财政部于2017年颁布了修订后的《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——套期会计》及《企业会计准则第37号——金融工具列报》等,并于2019年颁布了修订后的《企业会计准则第7号——非货币性资产交换》和《企业会计准则第12号——债务重组》、《关于修订印发2019年度一般企业财务报表格式的通知》(财会[2019]6号)以及《关于修订印发合并财务报表格式(2019版)的通知》(财会[2019]16号),对企业财务报表格式进行了修订,修订后的非货币性资产交换准则及债务重组准则对本公司无显著影响、公司已采用上述准则和通知编制2019年度财务报表。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 不适用

1、本期新增子公司4家:北京明日宇航工程技术研究有限公司、洛阳明日宇航工业有限公司、贵州明日宇航工业有限公司、潍坊明日宇航工业有限责任公司。

2、本期减少子公司2家:山东牧神机械有限责任公司、霍尔果斯新研贸易有限责任公司。

2019年8月9日,公司将所持有的山东牧神机械有限责任公司的85%的股权全部转让给荣成市信立达控股有限公司,不再进行合并。

2019年1月,公司将霍尔果斯新研贸易有限责任公司注销。